Страховка з кешбеком: де знайти та як купити?

- Що таке кешбек на страховку і звідки він береться?

- КАСКО з кешбеком від hotline.finance

- Сервіс кешбеку LetyShops

- Кешбек від магазинів, партнерських платформ та банків

Страхування на hotline.finance — це не лише про зручність, а й про користь для вашого бюджету. Платформа дозволяє порівняти пропозиції десятків страхових компаній, вибрати найкращі умови, оформити поліс онлайн та водночас зекономити.

Один із найефективніших способів вигідної покупки — кешбек. Це механізм, який дає змогу повернути частину коштів після оплати. Таким чином, клієнт не просто купує фінансовий захист, а отримує відчутну грошову винагороду.

Що таке кешбек на страховку і звідки він береться?

Кешбек — це повернення частини вартості покупки після її здійснення. Зазвичай про нього говорять у контексті банківських карток чи інтернет-магазинів, але сьогодні цей інструмент активно використовується й у сфері страхування онлайн.

Працює це доволі просто. Клієнт оформлює поліс через онлайн-платформу або партнерський сервіс, здійснює оплату, а потім на його рахунок надходить певний відсоток від вартості страхового договору. По суті, це часткове відшкодування витрат за страхування.

Джерело кешбеку — комісія, яку сервіс або посередник отримує від страхової компанії України за продаж продукту. Частину цієї комісії партнер повертає клієнту як бонус.

КАСКО з кешбеком від hotline.finance

На сайті та в мобільному додатку hotline.finance користувачі можуть онлайн вибрати поліс КАСКО, подати заявку на оформлення страховки та отримати бонус за покупку — безпосередньо після підписання договору. Це ексклюзивна пропозиція винагороди від сервісу hotline.finance, а не від страхової компанії. Тобто саме сервіс ділиться частиною своєї комісії з клієнтом, повертаючи частину витрачених коштів у вигляді бонуса.

Розмір бонуса визначається індивідуально. Він залежить від вибраної програми повного КАСКО на авто та її ціни. У середньому сума винагороди становить до 10% вартості поліса.

Важливо враховувати кілька нюансів:

- Нарахування можливе лише після початку дії поліса;

- Із бонуса утримуються податки, відповідно до законодавства України;

- Період між поданням заявки й оплатою не повинен перевищувати 30 днів.

Програма кешбеку від hotline.finance — це не короткочасна акція, а постійний інструмент економії, що дає змогу компенсувати частину витрат на страхування. Це рішення для тих, хто прагне прозорих умов і цінує кожну гривню.

Сервіс кешбеку LetyShops

Ще один перевірений спосіб отримати кешбек за оформлення страхового поліса — скористатися сервісом LetyShops.

Через нього можна перейти на сайт hotline.finance, вибрати потрібний продукт:

- Автоцивілка;

- Туристична страховка;

- Зелена картка;

- Поліс страхування від нещасних випадків;

- Страхування зброї тощо.

Потім — оплатити онлайн і отримати частину коштів назад на баланс у LetyShops.

Покрокова інструкція:

- Зареєструйтесь або увійдіть у свій профіль на сайті LetyShops.

- Знайдіть сервіс онлайн-страхування hotline.finance у списку партнерів.

- Перейдіть на сайт через партнерське посилання.

- Оформте поліс.

- Чекайте нарахування кешбеку.

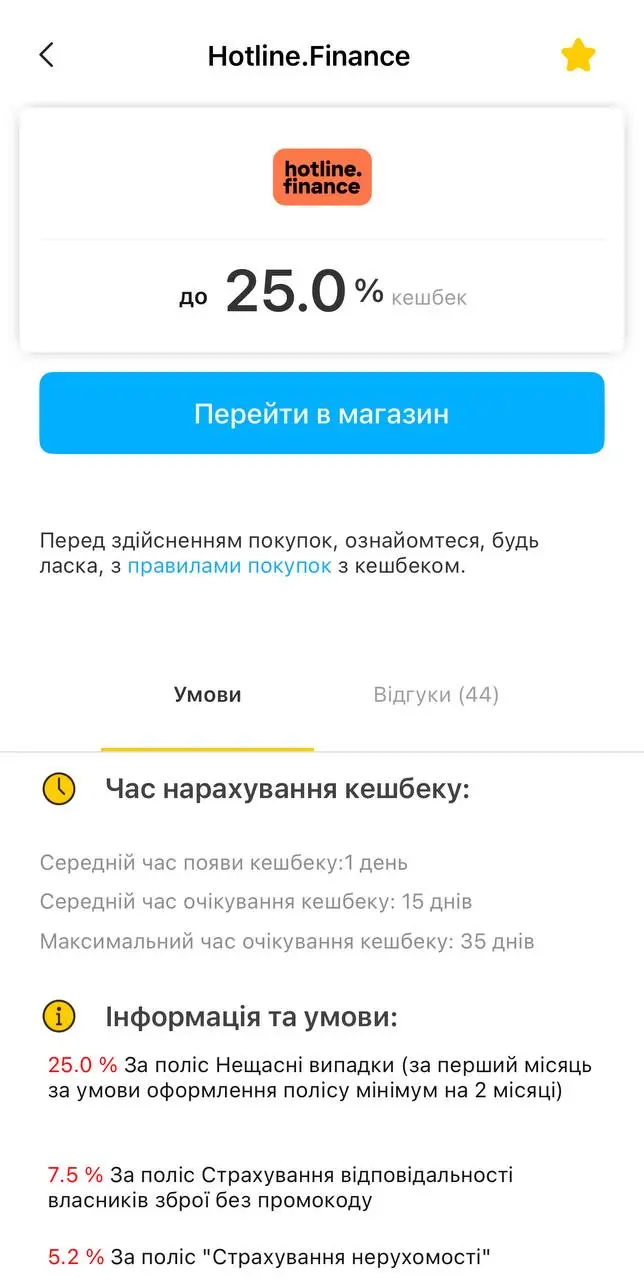

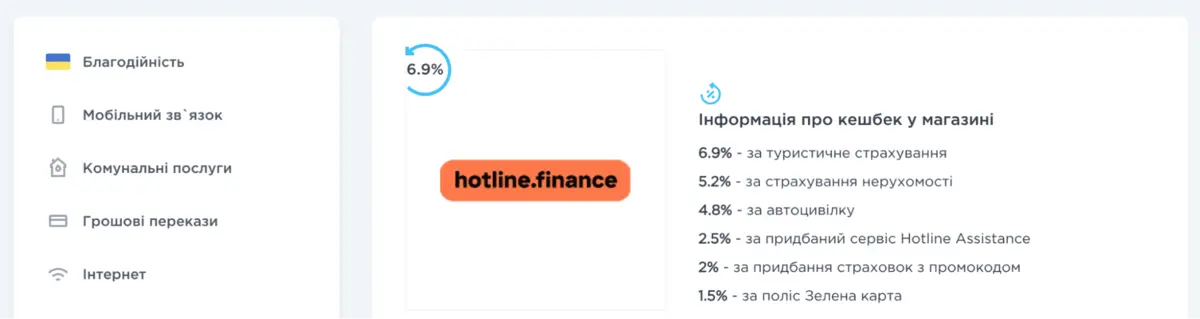

Після підтвердження покупки нараховується кешбек — його розмір залежить від типу страхового продукту та умов програми. Максимальна винагорода може сягати 25%, що робить цю пропозицію однією з найвигідніших серед онлайн-платформ. Для різних видів страхування діють окремі ставки.

Кошти зараховуються в середньому протягом 15 днів після підтвердження покупки, а виплата здійснюється лише після фактичного початку дії поліса. Це гарантує прозорість і виключає зловживання системою бонусів.

Кешбек від магазинів, партнерських платформ та банків

hotline.finance розвиває широку партнерську мережу з банками, торгівельними платформами та онлайн-сервісами, щоб надати клієнтам максимум можливостей.

Промокоди на знижку або кешбек можна знайти в багатьох каналах:

- У партнерських розсилках та акційних пропозиціях;

- Безпосередньо на сайтах банків або платіжних систем;

- У програмах лояльності великих інтернет-магазинів;

- На кешбек-платформах.

У результаті навіть така традиційна послуга, як страхування, набуває нового змісту — стає частиною розумної фінансової стратегії, де кожна транзакція може бути вигідною.

Додатково читайте, як заощадити на автоцивілці на hotline.finance?

Читайте також:

- Як змінилися фінансові показники ринку із впровадженням нового закону про ОСЦПВ у 2025 році?

- Як написати скаргу на страхову компанію за порушення?

- Як працює страховий маркетплейс на прикладі hotline.finance

- Що таке страховий збір у квитках і як його використати?

- Оплата страховки частинами на hotline.finance: як діє та як скористатися послугою?

- Рейтинг страхових компаній України 2025

- Як анулювати страховку на hotline.finance?

Оцініть статтю:

Онлайн-страхування

Популярні публікації:

- Як перевірити наявність штрафів за порушення ПДР?

- Як перевірити дію поліса ОСЦПВ онлайн через МТСБУ?

- Скільки коштує страховка на авто в Україні?

- Постановка на облік автомобіля в Україні у 2025 році

- Як дізнатися, коли закінчується страховка на авто

- Порядок дій водія, якщо його зупинила поліція

- Біла картка від Монобанку